盖世周报 | 奔驰扩建工厂;博世美国首座半导体工厂启动样品生产

本周,国内外汽车行业有哪些大事发生?

中国首个禁售燃油车省份确认

近日,海南省人民**对外发布《“十五五”海南国家生态文明试验区规划(美丽海南建设“十五五”规划)》(简称《规划》),《规划》提出,平稳推进2030年禁售燃油车,预计届时海南新能源汽车保有量占比从2025年的23.75%提升至45%。这意味着海南将成为中国首个不再售卖燃油车的省份。

图片来源:海南省人民**官网

其实早在2019年,海南就首次提出了2030年禁燃时间表,彼时全省新能源汽车占比甚至不到3%。如今7年时间过去,海南省依旧实行2030年禁售燃油车的政策。

“十四五”时期,海南清洁能源岛建设深化升级,新能源成为海南第一大电源,新能源汽车市场渗透率、保有量占比分别居全国省级地区第一、第二。

《规划》要求,“十五五”海南经济社会发展绿色转型全面提速,如期实现2030年前碳达峰目标,非化石能源消费比重力争达到35%,碳排放强度下降目标顺利完成,资源利用效率加快向国内先进水平迈进,绿色低碳发展比较优势进一步凸显。

《规划》提出,海南非化石能源占能源消费总量比重将从2024年的20.9%。提升到2030年的35%。为实现这一目标,海南将加快推进能源、产业、交通、城乡建设、农业等重点领域绿色低碳转型。

在交通运输领域,到2030年,海南全省公共服务和社会运营领域新增和更换车辆(特殊用途除外)清洁能源占比、私人用车领域新增和更换车辆新能源占比达到100%,车桩比保持2.5:1以下。有序推进重卡、冷链物流、公共交通领域燃料电池汽车示范应用。探索建设出港零碳货运走廊。科学规划氢基能源供给陆海布局。支持洋浦建设绿色低碳国际航运枢纽港口,开展琼州海峡绿色航运区示范航线研究。积极推动生物柴油、绿氨、绿色甲醇等绿色船燃示范应用。

盖世点评:海南2030禁燃时间表落地,依托岛屿地理与清洁能源先发优势具备落地基础,但其岛屿特殊性亦意味着大陆省份跟进时需重新评估基建配套条件。

巴西临时上调汽油强制乙醇掺混比例,由30%提至32%

据路透社报道,巴西矿产能源部(Ministry of Mines and Energy)发布公告称,巴西国家能源政策委员会(CNPE)于7月14日批准临时上调汽油强制乙醇添加比例,掺混标准从30%提升至32%。

图片来源:巴西汽车制造商协会Anfavea

该政策有效期为180天,后续可再延期同等时长。市场原本预计政策6月底落地,但近几周委员会多场会议推迟、暂停,调整方案延后公布。

巴西上一次上调汽油乙醇强制配比是去年8月,由27%提升至30%。

巴西矿产能源部表示,本次配比调整预计每年可减少约9亿升汽油进口需求,政策制定充分考量了国际原油与燃油市场剧烈波动的现状。

同时,巴西矿产能源部称:“E32乙醇汽油的使用性能与低乙醇配比燃油持平,不会对车辆正常行驶造成明显影响。”

今年早些时候行业数据显示,乙醇掺混比例提升后,巴西甘蔗制生物燃料的加工占比将进一步提高,同时也会推动玉米基乙醇产业扩张。

近数月,受美以与伊朗冲突影响,国际油价大幅上涨,巴西汽油进口成本走高、燃油供应不确定性加剧,行业呼吁提高乙醇掺混比例的呼声持续升温。

巴西甘蔗产业协会(UNICA)发表声明称:“该举措提升本土可再生燃料使用占比,强化国家能源安全,降低汽油进口依赖,稳定燃油供应预期。”

巴西甘蔗产业协会测算,配比上调后,巴西每年乙醇新增需求约10亿升。协会透露,相关配套研究已启动,未来将逐步向35%乙醇掺混标准(E35)过渡。

当地燃油经销商与燃油进口行业协会周一联合发声,对上调乙醇掺混比例表示担忧,认为该政策可能影响车辆动力表现、零部件使用寿命,并抬高车辆维保成本。

玉米乙醇行业协会UNEM表示,此次上调至E32恰逢原油市场动荡加剧,也进一步夯实了市场对未来升级至E35标准的预期。

UNEM称:“协会将持续跟踪新配比落地情况与相关技术研究,为后续切换至E35乙醇汽油筹备完善配套条件。”

盖世点评:巴西将汽油乙醇掺混比例临时上调至32%,以本土生物燃料供给对冲国际油价波动风险,高比例乙醇对存量车型适配性的技术影响仍有待观察。

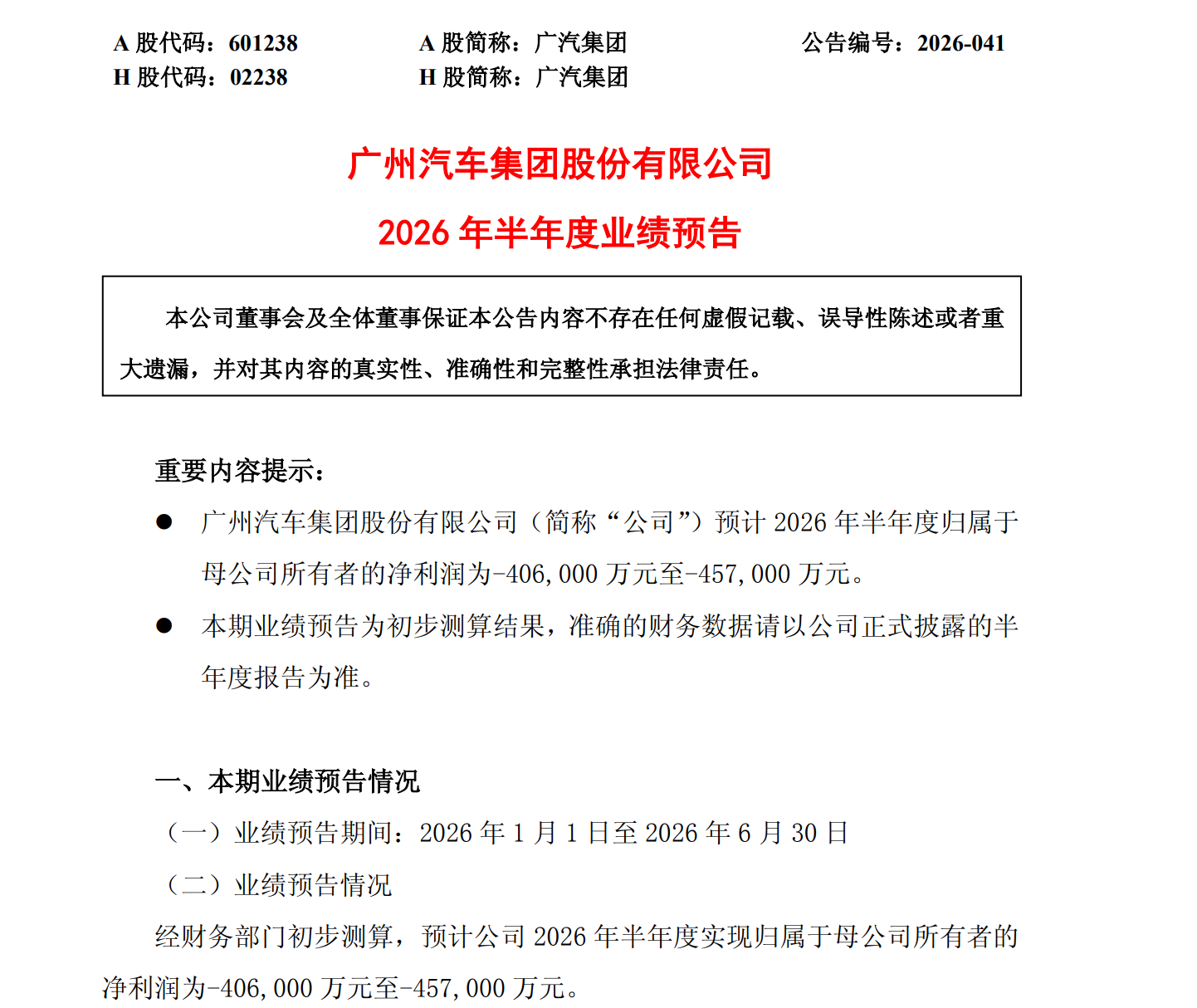

广汽2026上半年预亏40.6亿至45.7亿元

近日,广汽集团发布2026年半年度业绩预告。公告显示,公司今年上半年业绩持续承压,预计归母净利润亏损区间为40.6亿元至45.7亿元,扣非净利润亏损区间为48亿元至56亿元,相较去年同期亏损规模进一步扩大。

图片来源:广汽

对比上年同期数据,2025年上半年广汽集团归母净利润亏损25.38亿元,扣非净利润亏损29.45亿元。从数据变化可以看出,2026年上半年公司整体经营亏损幅度明显加深,盈利压力持续加大。

值得注意的是,报告期内广汽整体销量小幅增长,毛利率实现小幅改善,海外市场销量也取得大幅增长,整体经营规模保持稳步扩容。

对于利润下滑、亏损扩大的核心原因,广汽集团在公告中做出明确解释。首先,国内汽车市场竞争持续白热化,自主品牌为稳固市场份额持续加大终端销售投入,叠加产品结构调整、上游原材料价格上涨,直接导致自主品牌利润同比下滑。

其次,旗下合资品牌经营承压,终端销量有所回落,叠加持续增加的销售投入与成本上涨,使得公司投资收益同比减少。此外,报告期内汇率波动产生汇兑损失,进一步压缩了整体盈利空间。

从行业现状来看,当前国内乘用车市场价格竞争常态化,车企普遍面临增收不增利的困境,销量增长与盈利修复形成明显背离。广汽本次预亏扩大,是自主品牌投入加码、合资收益收缩、外部成本与汇率波动多重因素叠加的行业缩影。

盖世点评:广汽上半年销量微增但亏损扩大,合资收益持续收缩与自主端营销投入加码同步挤压利润空间,转型期的盈利修复尚需时日。

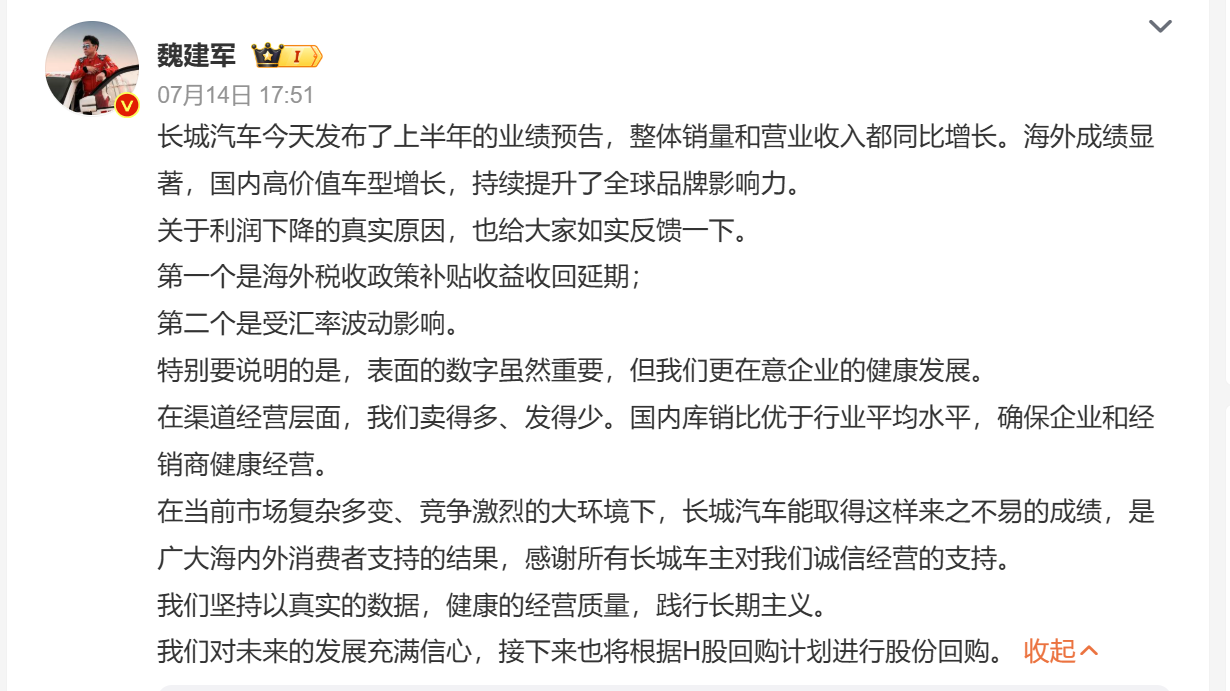

长城汽车发布上半年业绩预告,净利润预降近六成

7月14日,长城汽车披露2026年半年度业绩预告。公告显示,公司预计上半年归属于母公司所有者的净利润为23.50亿元至26.00亿元,较上年同期减少58.97%至62.92%。对于业绩下滑,长城汽车解释称,主要受海外税收政策补贴收益收回延期以及汇率波动两方面因素影响。

图片来源:@魏建军

同日,长城汽车董事长魏建军通过个人微博进一步回应了利润变动情况。他表示,上半年公司整体销量和营业收入均实现同比增长,海外市场表现突出,国内高价值车型销量也有所提升。针对利润下降,他重申了补贴收益确认时点延迟和汇率变化是主因。魏建军同时强调,相较于短期财务数字,企业更注重长期健康发展。在渠道库存管理上,公司坚持“卖得多、发得少”的策略,国内库销比优于行业均值,以保障经销商体系的健康运营。他还透露,公司将根据H股回购计划开展股份回购,表达对未来的信心。

此前于本月初,长城汽车发布了6月产销快报。数据显示,公司6月总销量为10.81万台,同比小幅下降2.36%;今年1至6月累计销量58.39万台,累计同比增长2.48%。海外市场方面,6月单月海外销售6.02万台,上半年累计海外销售29.14万台。新能源车型6月销量3.47万台,上半年累计销量14.46万台。

分品牌来看,哈弗品牌6月销量6.03万台,同比下滑3.38%;WEY品牌6月销量0.72万台,同比下降29.48%;长城皮卡6月销量1.40万台,同比增长6.05%;欧拉品牌6月销量1.08万台,同比大幅增长229.15%;坦克品牌6月销量1.57万台,同比减少27.16%。各品牌表现分化明显,其中欧拉实现较高增幅,而WEY和坦克则出现较大幅度回落。

综合来看,长城汽车上半年在销量和营收保持增长的同时,利润端受外部政策及汇率扰动较大。公司方面表示将以真实数据和健康经营质量为原则,持续推进长期主义战略。

盖世点评:长城利润同比降近六成,补贴确认延期与汇兑损失为主要财务扰动因素,同期坦克与WEY品牌销量同比回落亦暴露高利润车型增长承压的内生问题。

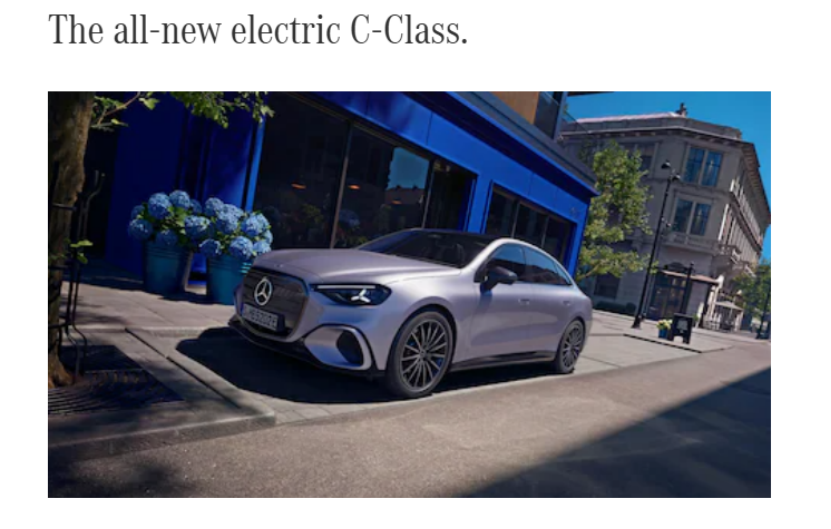

奔驰投入10亿欧元扩建匈牙利工厂

据路透社报道,7月13日,德国车企梅赛德斯-奔驰宣布,该公司已投入10亿欧元(折合11.4亿美元)扩建匈牙利凯奇凯梅特(Kecskemet)工厂,将该厂产能翻倍,以此应对全球汽车行业在技术与成本层面日趋白热化的竞争。

图片来源:梅赛德斯-奔驰

扩建完成后,这座匈牙利工厂将投产全新纯电动C级车型,成为奔驰在欧洲规模最大、全球第二大生产基地,能够灵活应对起伏不定的市场行情。

匈牙利**表示,本次投资将把该工厂年产能提升至35万辆,并为凯奇凯梅特新增3,000个工作岗位。数据显示,截至5月末,奔驰在当地员工规模已接近5,200人。

匈牙利前总理Viktor Orban在4月大选中落败。在其执政时期,整车与动力电池产业是匈牙利经济增长、吸纳就业的核心支柱,多家德国豪华车企与中国电池厂商均在当地落地大型电池工厂。

尽管近年匈牙利薪资涨幅明显,但该国薪酬水平仍处于欧盟低位,低廉的用工成本持续吸引海外企业前来布局。

奔驰首席执行官康林松(Ola Kallenius)在新厂区落成仪式上表示:“通过电池等核心零部件本地生产,我们能够更快、更灵活地响应市场需求。这也让凯奇凯梅特(Kecskemet)成为支撑集团未来发展的关键基地。”

奔驰负责生产业务的董事Michael Schiebe表示,该品牌还将把纯电动GLC、小型G级两款车型的生产线落地凯奇凯梅特工厂。

Michael Schiebe说道:“未来我们将与德国本土工厂搭建柔性协同生产体系。实现多基地车型柔性共线生产,快速适配市场需求与各类外部变量,进一步强化全球生产网络的抗风险能力。”

盖世点评:奔驰斥资10亿欧元扩建匈牙利工厂,依托东欧成本优势搭建电动化柔性产线,此举亦折射欧洲传统车企在转型期对制造成本控制的现实考量。

博世美国首座半导体工厂启动样品生产

据路透社报道,7月13日,德国汽车零部件及芯片巨头博世宣布,该公司在美国的首座半导体工厂已启动样品试制;该公司与美国商务部敲定总额2.25亿美元补贴协议,以此强化本土碳化硅芯片制造产能。

图片来源:博世

博世2023年从TSI半导体公司(TSI Semiconductors)手中收购加州罗斯维尔(Roseville)芯片工厂并完成产线改造,项目总投入达20亿美元(含美国商务部补贴资金),今年晚些时候将正式开启商业化量产。

博世北美区总裁兼首席执行官Paul Thomas向路透社表示,《美墨加协定》(USMCA)是博世加码美国芯片产业的重要原因,当地企业都希望打造更完善的本土供应链。

Paul Thomas表示半导体事关国家安全政令部署,重要性不言而喻,并称:“这里建厂区位条件十分优越,我们也认为这是正确的战略选择。”车企都希望合作供应商能在就近区域建立稳定供货产能。

这笔2.25亿美元补贴资金来自美国商务部芯片计划办公室,该机构依据2022年《芯片与科学法案》(2022 CHIPS and Science Act)设立,核心目标是扩张美国本土半导体制造、降低海外供应链依赖。

与车载影音、高级驾驶辅助系统(ADAS)所用芯片不同,碳化硅芯片主要负责高压电能管控。在新能源汽车中,碳化硅器件可实现电池向电机更高效的电能传输,减少发热与能量损耗,同时提升续航里程与快充性能。

Paul Thomas介绍,除汽车行业外,碳化硅芯片还可用于数据中心供电。当前不少车企与零部件企业同步布局储能电池业务,抢抓人工智能产业爆发带来的配套需求。

同时,Paul Thomas表示,尽管新能源汽车销量增速放缓,车用碳化硅芯片需求仍持续走高;同时混动车型、国防领域的应用需求,也让本次投资具备充分时机价值。

另外,博世披露,其计划至2031年累计投入最高75亿美元,持续加码美国本土业务布局。

盖世点评:博世美国碳化硅工厂启动样品生产,借力《芯片法案》补贴完善本土功率半导体供应链,当前车规市场需求爬坡平缓,数据中心电源管理场景则提供了另一条需求曲线。