娃哈哈怡宝上调渠道供货价,东鹏推椰子水电解质饮料,开市客广告不当被罚

忽然一周

▍亿滋中国推出丰富礼盒产品

作者丨新经销

校审丨葛畅 排版丨殷传家

快消

1. 娃哈哈、怡宝渠道供货价上调,包装水价格战降温

自7月1日起,娃哈哈纯净水596ml×24瓶渠道供应价每箱上调0.5至1元,华润怡宝18.9L桶装水每桶供应价上调1元。

娃哈哈回应称,此次调整主要受包材成本波动影响,但全线纯净水终端零售价不变;华润怡宝方面也已确认调价。北京商报记者走访发现,本轮调价暂未传导至消费端,娃哈哈、怡宝终端零售价仍处于正常价格带。

包装水旺季开启之际,头部品牌同步调整渠道价,说明行业竞争正在从单纯价格战,转向成本管控与渠道利润平衡。

2. 五粮液世界杯联名产品持续出圈,白酒加码全球体育营销

2026美加墨世界杯期间,五粮液继续围绕FIFA官方联名产品展开营销。此前,五粮液已推出FIFA2026世界杯官方联名产品矩阵,并在京东首发;6月世界杯开赛前后,大力神杯酒等产品也进一步亮相。

作为首个获得FIFA官方授权的中国白酒品牌,五粮液试图借助世界杯这一全球赛事IP,把白酒从国内宴饮场景推向更广泛的国际文化表达。对于白酒行业而言,这不仅是一次品牌曝光,更是高端白酒在年轻化、国际化叙事上的一次主动试探。

3. 百威重金押注世界杯,国产啤酒营销更加务实

2026美加墨世界杯期间,百威延续高投入赛事营销,发布全球营销战役,并签约梅西、哈兰德等球星强化世界杯心智。但百威亚太在中国市场仍承压,2026年中国市场销量同比减少8.6%,收入下滑11.3%,已连续两年下滑。

相比之下,国产啤酒品牌在本届世界杯营销中明显更克制。青岛啤酒推出世界杯主题限定罐,燕京啤酒开展全域营销活动,华润雪花则更多聚焦渠道常规促销。

行业营销逻辑正在变化:啤酒企业不再简单追求赛事声量,而是更看重投入产出和本土消费场景转化。

泸州老窖推出28度“高光”,低度白酒继续扩容

6月25日,泸州老窖低度新品“28度高光”正式上市,产品包括375ml高光国际版和50ml高光mini版,价格分别为128元/瓶和16.9元/瓶。

该产品定位25至35岁年轻消费群体,主打聚会、聚饮等轻社交场景,并以电商平台为主销渠道,线下即时零售也有布局。相较传统高度白酒,“28度高光”进一步降低饮用门槛,也延续了白酒行业低度化、利口化和场景年轻化的趋势。

在白酒行业深度调整期,低度新品成为名酒企业寻找新增量的重要切口。

无糖茶规模预计达1352亿元,东方树叶优势仍然明显

中国无糖茶市场继续扩容。相关行业报告预计,2026年无糖茶规模将达到1352亿元,首次占据茶饮料整体市场50%以上,成为茶饮料品类的主导力量。

在品牌格局上,东方树叶长期占据无糖即饮茶头部位置,有报告显示其在无糖茶市场份额约为75%,三得利、康师傅、果子熟了、统一等品牌位居后续梯队。

随着东鹏、元气森林等品牌继续加码,无糖茶赛道仍会保持高热度,但头部品牌的渠道、心智和规模优势也让后来者突围难度持续上升。

东鹏推出椰子水电解质饮料,补水啦之后继续扩品

近日,东鹏饮料推出椰子水电解质饮料新品,规格为555ml,主打“椰子水基底+电解质补给”。

产品标注椰子水原果汁含量不低于10%,钠、钾、氯三类电解质总添加量不低于600mg,并采用低糖配方。相比常见果味电解质水,椰子水自带清爽、轻负担属性,更适合夏季高温、户外出行、饭后解腻等生活化补水场景。

继“补水啦”之后,东鹏继续扩充电解质饮料矩阵,也是在能量饮料之外寻找第二增长曲线。

正大饮品推出香格里拉“悦”系列果汁气泡水

6月26日,正大集团旗下香格里拉品牌新品发布会在普达措举行,首发产品为“悦”系列果汁气泡水,包含白桃、蓝莓两种口味。据公开信息,该系列产品总果汁含量不低于15%,采用0脂肪配方,其中白桃口味添加烟酰胺,蓝莓口味添加维生素。

相比普通果味气泡水,这款产品更强调云南高原果源、地域IP和轻功能属性。对于正大饮品而言,这是其切入果汁气泡饮品市场、补充水饮产品矩阵的一次新品尝试。

8. 百利食品北交所IPO过会,复合调味品企业冲刺资本市场

7月3日,北交所官网显示,广东百利食品股份有限公司IPO上会获得通过。百利食品主要从事西式复合调味品研发、生产和销售,此次冲击上市拟募集资金约11.64亿元。

上市委现场问询重点集中在终端需求变化、线下非经销客户销售、订单执行情况以及经营业绩增长可持续性等方面。复合调味品近年来受餐饮连锁化、家庭便捷烹饪需求增长带动,但行业也面临客户集中、需求波动和渠道竞争加剧等问题。

百利食品过会,说明调味品细分赛道仍具资本关注度。

9. 齐云山食品赴港IPO招股,南酸枣龙头冲刺上市

南酸枣食品龙头齐云山食品(02797.HK)于6月30日至7月6日公开招股,拟全球发售2500万股H股,发售价区间5至8港元,预计7月9日挂牌上市。公司2026财年毛利率达51.3%,在休闲食品细分品类中表现突出。

齐云山食品以酸枣糕为核心大单品,深耕南酸枣品类数十年,在细分市场具有较高品牌认知度。此次赴港上市旨在借助资本市场加速产能扩张和渠道下沉。不过,休闲零食赛道竞争激烈,量贩零食渠道的崛起正在重塑行业格局,传统品牌面临渠道变革压力。

齐云山能否在上市后突破单一品类依赖、拓展产品矩阵,并通过全渠道布局提升市场份额,将是投资者关注的核心问题。

10. 盒马推出藿香风味饮料,夏季饮品继续向“草本解暑”延伸

近期,盒马上新藿香风味饮料,将传统夏季解暑元素做成即饮产品。今年夏季高温天气推动饮料旺季提前升温,品牌在“清凉感”上的竞争明显加剧。

此前,康师傅已上线“五倍凉感劲凉冰红茶”,通过强化薄荷因子突出冰爽体验;盒马此次选择藿香,则是从更具中式认知的解暑场景切入。相比普通果味饮料,藿香本身带有强烈的季节性和功能联想,更容易在高温、户外、通勤、饭后等场景中形成记忆点。

对饮料行业而言,这类产品未必都是大单品,但它说明夏季饮料创新正在从“口味叠加”转向“场景解决方案”,草本、清凉、轻功能和中式养生元素会继续被品牌反复挖掘。

零售

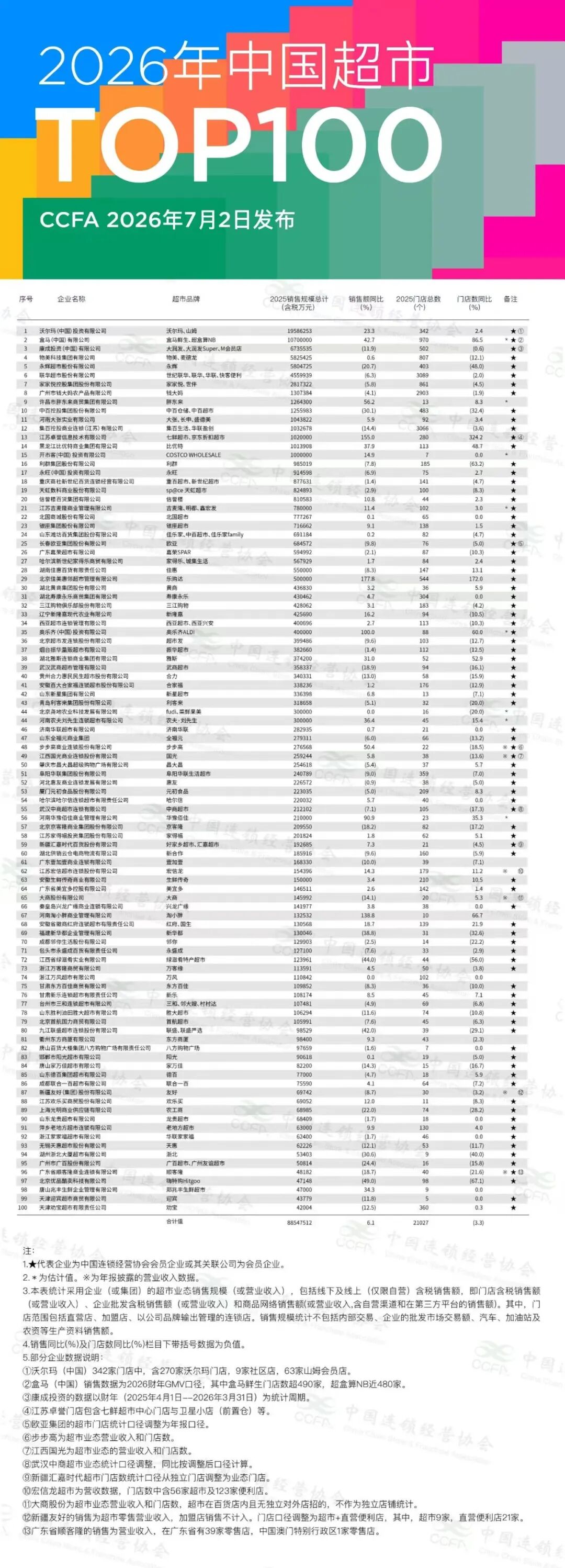

1. 2026年中国

超市Top100发布

7月2日,中国连锁经营协会发布“2026年中国超市Top100”。榜单显示,2026年Top100企业销售规模为8855亿元,门店总数21027个;按同比口径,销售额增长5.4%,门店数减少5.4%。

其中,沃尔玛(中国)以1959亿元销售规模连续五年位居第一,盒马以1070亿元首次突破千亿元,位列第二;康成投资,即大润发母公司,排名第三。Top100企业中,销售规模超百亿元的企业有15家,销售额和门店数双增长的企业有25家。

前十企业销售总额达5986亿元,占Top100总销售规模的67.6%,反映出超市行业头部集中度继续提升。

2. 开市客因“高温杀菌乳”宣传为“鲜牛奶”被罚2.55万元

国家企业信用信息公示系统显示,开市客(中国)投资有限公司因虚假宣传被上海市市场监管局罚款2.55万元。

经查,开市客通过微信公众号发布广告宣传科克兰牛奶,多次使用“科克兰鲜牛奶字样,但实际产品类型为“高温杀菌乳”,并非巴氏杀菌工艺制得的鲜牛奶。

根据国标GB 19645-2010,高温杀菌乳不得标注为鲜牛奶。广告由开市客委托广告公司设计制作,费用8500元,于2026年3月19日停止投放。虽然罚款金额不高,但开市客作为以“严选品质”为品牌标签的仓储会员店,在核心品类乳制品上出现宣传失实,对品牌信任度构成一定损伤。

该事件也提醒零售企业,在自有品牌营销中须严格对标国标命名规则,避免因概念模糊踩中合规红线。

3. 山姆会员店上半年新签7家新开4家,在建11家加速全国布局

根据网上数据显示,截至6月30日,山姆会员店2026年上半年新签约门店7家,分别为厦门翔安、广州花都、南昌、汕头、义乌、广州黄埔和昆明店;新开门店4家,包括无锡惠山、佛山顺德、济南及青岛店,全国门店总量达到67家。

在建门店共11家,其中石家庄、佛山禅城、北京房山、江阴、台州、天津红桥等6家已启动招聘进入开业倒计时。山姆依托“轻资产”模式与各地城投联营合作,建设周期与资金压力均优于自持重资产模式。

上半年济南与青岛同日双店齐开,标志着山姆正式深耕北方市场,但此前因食品安全问题被市场监管总局约谈,信任修复仍是关键课题。

量贩零食加速进京,好想来门店超200家

量贩零食正在加速渗透北京市场。据不完全统计,万辰集团旗下好想来在北京门店已超200家,达到赵一鸣的两倍以上,门店从远郊沿地铁线向中关村、朝阳等核心城区延伸。

2026年鸣鸣很忙全年净增门店超7500家,一线及新一线城市门店增速达65%,已跑赢下沉市场。但北京高租金、碎片化客流和强即时零售替代,正对量贩零食18%-20%的低毛利模型形成压力测试。

好想来通过接入美团、淘宝闪购等即时零售平台拓展服务半径,2026年8月单月即时零售订单突破330万单,单店月均营收提升至40.6万元。

鸣鸣很忙则更聚焦品类拓展与“渠道方”角色,两家头部企业的差异化路径正在显现,谁能率先跑通高线城市的社区零售模型仍待观察。

奥乐齐进驻合肥,安徽区域布局启动

6月24日,奥乐齐商业管理(合肥)有限公司正式完成工商注册,注册资本1000万元,注册地位于合肥市蜀山区蜀山经济技术开发区,由奥乐齐(中国)投资有限公司全资持股,标志着奥乐齐品牌正式进驻合肥零售市场,开启安徽区域布局。

2026年以来,奥乐齐加速走出上海大本营,先后进入无锡、苏州、南京等长三角城市,2026年3月达成在华百店里程碑,并计划全年新增超50家门店。此次落子合肥,是奥乐齐向长三角以外区域扩张的重要信号。

奥乐齐以硬折扣模式著称,凭借精简SKU和自有品牌策略在竞争中突围。华东新大仓也已正式启用,为其区域扩张提供供应链支撑。后续奥乐齐在合肥的开店节奏和市场反响值得跟踪。

美团小象超市杭州首店最新进展曝光,长三角布局再提速

7月3日,美团小象超市杭州首店正式开业,门店位于龙湖杭州紫荆天街。

据了解,该店接手此前永辉超市三墩龙湖店原址,经营面积超5000平方米。此前,永辉该门店因战略调整撤场。

这是小象超市继北京、宁波之后的全国第三家线下门店。该店延续“线下大店体验+线上即时配送”仓店一体模式。杭州作为长三角核心城市,消费力强且即时零售渗透率高,小象超市选址成熟商圈存量物业可快速切入区域生鲜零售市场。

美团旗下小象超市从纯前置仓走向线下大店,三城连开折射出其通过实体门店强化用户心智、打造全渠道消费闭环的底层逻辑。

7. 永辉调改成绩单发布:柳州单店13天销售突破1700万元

7月1日,永辉超市发布门店调改第二阶段成绩单。自6月18日开业至6月30日,广西柳州城中万达店13天累计销售额超1700万元,累计客流突破20万人次,其中6月18日至28日连续11天单日销售破百万元。

本轮调改围绕生鲜、熟食、烘焙、新鲜零食、日配等高频品类,推动全健康场景落地。自有品牌商品表现突出,在柳州万达店中标品销售额占比超40%。永辉自2026年5月启动胖东来模式学习以来,已在全国推进百余家门店调改。

柳州店的数据延续了此前郑州、合肥等调改店的高增长势头,初步验证了“商品力+场景力+体验感”改造路径的可行性。不过,长期来看,单店爆改后的客流留存和盈利持续性仍需观察。

8. 麦德龙郑州第二店开业,入华三十周年加速全渠道布局

7月3日,麦德龙郑州建设西路商场正式开业,这是麦德龙自2005年首进郑州以来的第二家门店。新店选址中原区西岸天地购物中心一层,经营面积5700平方米,上架约4800款商品,与郑东商场形成东西呼应,覆盖城西及周边居民消费需求。

2026年适逢麦德龙入华三十周年,新店开业标志着其在品质零售赛道持续加码。值得注意的是,新店开业后前置仓与线下门店将形成全渠道协同,消费者可通过线上下单享受即时配送服务。

当前仓储会员店竞争白热化,山姆、Costco加速拓店,麦德龙选择在二线城市加密布局,意在卡位中产消费升级红利,其差异化的B端+C端双轮驱动模式能否奏效值得关注。

9. 永辉超市两名副总裁同日辞任,核心管理层密集震荡

6月30日晚间,永辉超市发布公告称,董事会于当日收到副总裁罗雯霞、林红东的书面辞任函,二人因个人原因辞去所任职务,辞职后均不再担任公司其他职务。

罗雯霞分管拓展业务线,林红东分管线上到家业务,两位均为永辉零售前台核心中坚,年度薪酬合计超400万元。二人原定任期至2028年3月16日,此次属于提前离任。值得关注的是,近三个月内永辉已有三名核心业务线高管相继辞职。

2026年永辉亏损25.5亿元,2026年一季度虽归母净利润同比增长94%至2.87亿元,但营收仍下滑23.53%,高层密集变动或折射出企业在战略调改关键期面临的深层人事挑战。

10. 比优特年复合增长22.6%,“东北超市王”逆势扩张引行业关注

7月3日,多篇行业报道聚焦比优特商业集团的逆势增长。这家被称为“东北超市王”的区域零售龙头近年实现年复合增长率22.6%,在行业整体承压背景下表现抢眼。

比优特以黑龙江为大本营,凭借深耕区域供应链和高性价比商品策略,在东北市场持续扩大份额。在全国性商超巨头调改收缩之际,比优特的样本价值在于证明了区域零售企业通过精准定位和信任经营,仍有差异化突围空间。

END

新经销100人|赵波专辑|陈思廷专辑

戚特专辑|文青专辑|袁来看经销

张振宇专辑|