涨超20%,“机器人大脑第一股”IPO了

6月24日,仙工智能(06106.HK)在港交所挂牌上市,中金公司为独家保荐人。其股价平开报101.6港元,总市值约112.27亿港元,对应2026财年4.42亿元营收的静态市销率约为22倍。

截至发稿,股价单日暴涨25.49%至127.5港元,盘中最高触及140.5港元,成交额达4.75亿港元,带动机器人产业链相关个股集体异动。

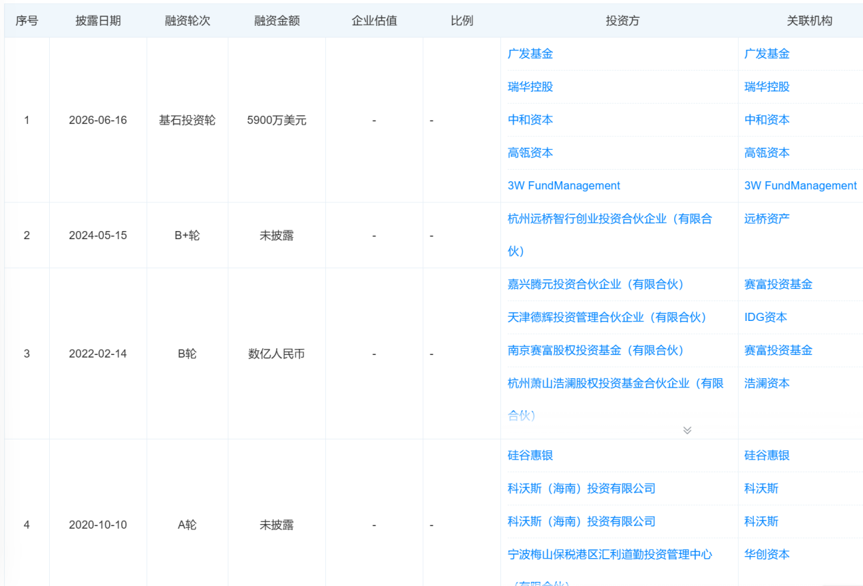

其背后站着高瓴资本、科沃斯、IDG资本、赛富投资基金、普洛斯隐山资本等顶级机构投资者,8家基石投资者合计认购发行份额的43.34%,涉及金额约4.62亿港元。

这一估值引发了市场的广泛讨论,但讨论的焦点不应局限于估值高低,而应回归到一个更根本的问题:在全球机器人产业从硬件驱动向软件定义加速演进的节点上,一家以控制系统为核心的平台型企业,究竟应该被如何定价?

创始人“弃医从工”

在回答这个问题之前,有必要先认识这家公司背后的创始人,一个从浙大医学院退学、两夺机器人世界杯冠军、经历首次创业失败后重新出发的连续创业者。

赵越的创业之路始于一次果断的“弃医从工”。

2007年,赵越以优异成绩考入浙江大学竺可桢学院八年制直博医学专业,这是一条通向稳定医生职业的精英路径。但在本科阶段,他选修了电子信息工程作为第二专业,并组队参加校内机器人竞赛,逐渐发现自己对工程与控制的兴趣远超医学。

2011年,在读医第四年,赵越做出了一个令周围人难以理解的决定,退出医学直博项目,重新考取浙江大学智能控制研究所研究生。

进入浙大智能控制研究所后,赵越迅速展现出在机器人控制领域的才能。他担任浙大小型组机器人足球队队长,先后在2013年和2014年率领团队夺得RoboCup机器人世界杯小型组冠军,实现中国高校在该赛事的首次两连冠。

2015年,赵越与两位RoboCup冠**友联合创立了仙知机器人,是一家以移动机器人控制系统为核心的创业企业。然而这次创业并不顺利。运营五年后,仙知机器人于2020年因股东分歧而清算注销。对于一位两次站上世界冠军领奖台、却首次创业折戟的创业者而言,这无疑是一次艰难的历练。

2020年4月,仅仅在仙知机器人清算数月后,赵越与原RoboCup冠**友再度集结,创立了仙工智能。这一次,他的判断更加清晰,如其本人在接受腾讯新闻采访时所述:“工业场景高度碎片化,不可能存在一家企业覆盖所有机器人品类。与其制造整车,不如制造发动机;与其制造发动机,不如制造电子控制单元(ECU)。”

这一判断转化为商业策略就是不做垂直整合,做横向平台。

此后,仙工智能在资本市场上迅速获得认可。天眼查显示,该公司先后完成四轮融资,投资方包括科沃斯机器人、IDG资本、普洛斯隐山资本、赛富投资基金等。从2020年创立到2026年登陆港交所,仅用了六年时间。

(图片来源:天眼查)

控制器在产业生态中的不可替代性

要理解仙工智能所处的赛道逻辑,首先需要看清全球机器人产业的整体版图。

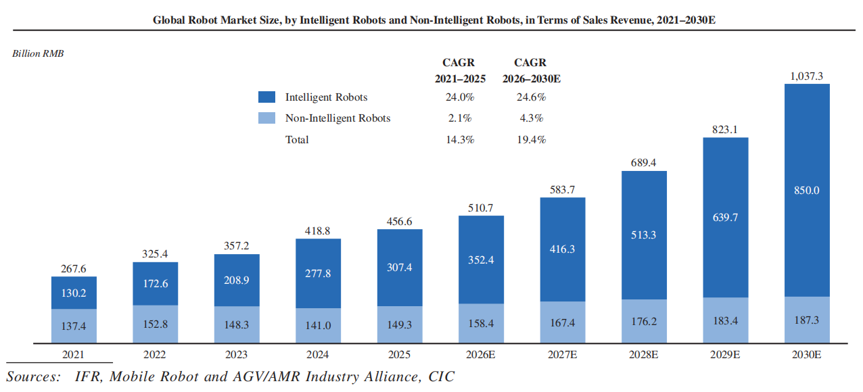

全球智能机器人市场规模从2026年的1302亿元人民币增长至2026年的3074亿元人民币,年均CAGR为24.0%;预计到2030年将达8500亿元人民币,年均CAGR为24.6%。就销售量而言,全球智能机器人市场规模从2026年的50.62万台增至2026年的134.11万台,年均CAGR为27.6%;预计到2030年将进一步扩大至423.79万台,年均CAGR为27.4%。

中国是全球智能机器人产业的重要枢纽。就销售额而言,中国智能机器人市场在2026年已达1143亿元人民币,并预计到2030年将增长至2872亿元人民币,年均CAGR达21.7%;在此期间,中国占据全球智能机器人市场超过30%的份额。

特别是在工业智能机器人领域,中国市场展现出更强劲的增长势头,市场规模从2026年的98亿元人民币增长至2030年的674亿元人民币,年均CAGR达43.7%,领跑全球该领域增长。未来五年内,中国将保持约占全球工业智能机器人市场34%的份额。

从全球竞争格局来看,工业机器人领域长期由发那科(FANUC)、ABB、库卡(KUKA)、安川电机(Yaskawa)组成的传统“四大家族”主导。

但在移动机器人和智能机器人控制器这一新兴细分赛道上,中国企业凭借场景丰富度、快速迭代能力以及开放的生态策略,正在构建差异化的竞争优势。

一个值得深思的结构性特征是,控制器市场绝对规模相对有限,但其在产业链中的位置高度关键。正如汽车行业的博世、手机芯片领域的高通所证明的,核心部件的价值不在于其自身的市场规模,而在于其在整个产业生态中的不可替代性。在机器人从“自动化执行”走向“智能化决策”的趋势下,控制系统作为机器人的“大脑”,其战略价值正在被重新定价。

在这一产业背景下,仙工智能的“横向平台”定位显示出了独特的战略逻辑。

仙工智能的核心产品是SRC系列机器人控制器,功能定位相当于移动机器人的操作系统与中央处理器。该控制器融合了同步定位与建图(SLAM,定位精度±2毫米)、视觉-语言-动作多模态算法(VLA)、强化学习、端到端导航等核心技术模块。

其控制器可适配超过400种零部件,服务超过1600家集成商与终端客户,覆盖超过2000款机器人型号,应用领域横跨3C电子、汽车制造、自动化设备、新能源、半导体、工程机械、生物医药等20余个细分行业,业务遍及35个以上国家与地区。

这一商业模式的本质是“平台化”,仙工智能不直接参与终端机器人的整机制造竞争,而是为整个行业提供标准化的控制基础设施。与此类似的企业定位,在科技产业史上不乏成功先例,ARM在移动芯片领域通过开放授权构建了覆盖全球的生态体系,Android在移动操作系统领域以横向平台赋能了数以千计的手机品牌。仙工智能试图在机器人领域复制这一逻辑。

2026年仙工智能全年控制器出货量超过12000台,较2026年增长约70%。公司客户总数从2026年的380家增长至2026年的832家,三年实现翻倍;复购客户收入占比从32.3%提升至44.9%,六成以上收入来自存量客户。客户黏性与复购率的持续提升,是平台效应逐步形成的早期信号。

在技术前瞻方面,仙工智能已经展开面向具身智能时代的布局。公司于2026年9月发布了全球首款通用智能机器人控制器SRC-5000,并在轮式人形机器人、多足机器狗等新形态方向进行了前期投入。

在全行业对人形机器人等具身智能新物种尚处于探索阶段之际,仙工智能选择了“基础设施供应商”的定位,无论哪种机器人形态最终形成规模化市场,均需要控制系统作为核心组件。这一策略在不确定中寻求确定性,体现了平台型企业典型的战略思维。

高增长阶段的投入与回报

仙工智能的财务表现,需要放在平台型科技企业的发展规律中来理解。

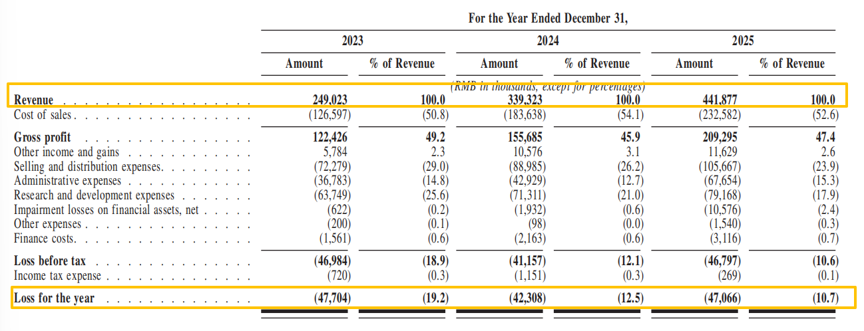

据招股书数据,仙工智能2026年至2026年营收分别为2.49亿元、3.39亿元和4.42亿元,三年复合增长率达33.2%,保持较快增速。2026年整体毛利率达到47.36%,在机器人行业中处于领先水平。同期极智嘉毛利率约35.5%,埃斯顿毛利率约33%。

(图片来源:招股书)

从盈利进程来看,仙工智能正行至关键的拐点阶段。在国际财务报告准则(IFRS)口径下,公司2026年至2026年分别录得净亏损4770.4万元、4230.8万元和4707.6万元。但经调整净亏损(剔除股份支付等非现金项目)已从2026年的3074.8万元大幅收窄至2026年的287万元,距离盈亏平衡线仅一步之遥。对于一家成立仅六年的平台型科技企业而言,亏损收敛的趋势方向比绝对盈利的时间节点更具信号意义。

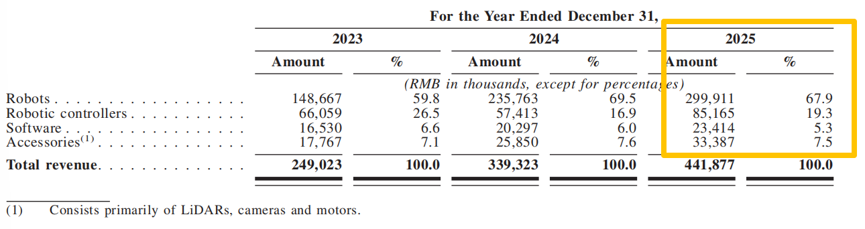

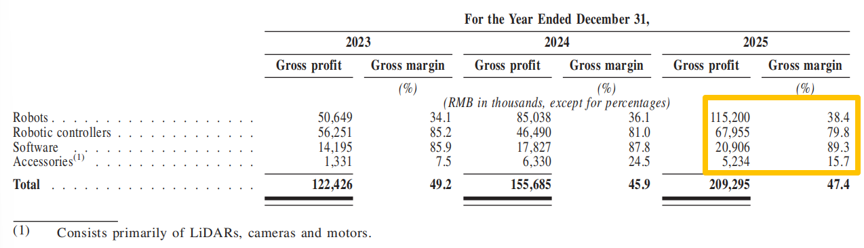

在收入结构层面,2026年总营收4.42亿元中,机器人整机业务贡献67.9%(约2.99亿元),毛利率为38.4%;控制器业务收入占比19.3%(约0.85亿元),毛利率高达79.8%;软件业务毛利率达89.3%,收入占比5.3%。从收入构成来看,高毛利的控制器与软件业务合计占比约25%,这意味着随着控制器出货量提升和软件订阅收入增长,公司整体利润率存在显著的上行空间。

(图片来源:招股书)

现金流层面,仙工智能经营性现金流从2026年净流入1031.6万元转为2026年净流出2496.2万元、2026年净流出2779.8万元,应收账款周转天数从61天延长至111天。这些指标反映了公司为追求规模增长而适度放宽客户信用政策的阶段性选择,是高速成长期企业常见的经营特征。截至2026年末,公司账上现金及现金等价物为9285.9万元,本次IPO募资将为后续发展提供充足的资金支持。

综合来看,仙工智能当前的财务状态可概括为,营收保持高速增长,盈利能力行业领先,亏损持续收窄趋近盈亏平衡,现金流管理存在改善空间,这是平台型科技企业在规模扩张期中典型的财务剖面。随着控制器出货量持续攀升和软件收入占比提升,利润结构的优化路径相对清晰。

结语

过去十年,中国机器人产业的核心叙事是“进口替代”,以埃斯顿、汇川技术、新松机器人为代表的中国企业,凭借价格优势、交付速度和场景化服务能力,从发那科、ABB、库卡、安川电机等传统巨头手中持续争取市场份额。这一阶段的核心逻辑是规模制造降本。

仙工智能所代表的是一条不同的产业路径。它的目标不是成为另一个发那科或ABB,它不试图在所有机器人品类上建立制造优势,而是聚焦于一个更基础的问题,为整个行业提供标准化的“大脑”。这本质上是从垂直整合思维向横向平台思维的范式迁移。其商业逻辑的成立,不依赖于在某一品类终端的胜出,而依赖于整个机器人产业生态的繁荣,机器人品类越丰富、应用场景越分散,对标准化控制平台的需求就越强烈。

仙工智能此次IPO的本质意义在于,资本市场首次对“机器人控制系统”这一产业链中间环节进行了独立的、公开的价值定价。