奈雪的茶一年关店152家连亏四年,股东大会遭投资者质问

新茶饮大逃杀

一场股东大会,把奈雪的茶积攒了一年的体面彻底撕碎了。

近日,奈雪的茶在深圳总部召开年度股东大会。这场本属例行的治理会议,在问答环节演变为投资者与管理层之间的正面交锋。

建议创始人拿1元年薪

最尖锐的一幕,来自一位浮亏逾百万的股东。他当面质问董事长赵林:”公司还在亏损,你能不能只拿1元年薪,与业绩挂钩?奈雪方面解释称创始人赵林等自上市以来“一分钱都没有减持”,并未依靠股票套利获取高额收入,坦承其“依靠工资吃饭”“发1块钱不现实”。据公开数据显示,2026年赵林薪酬137.2万元、彭心172.8万元,夫妇合计310万元。在同行业薪酬可供参考的是,同期,蜜雪张红超年薪约2408万元,茶百道王霄锟约261万元,古茗王云安约160万元,赚得多拿得多,而奈雪连亏四年、股价暴跌96%,310万年薪在亏损背景下显得格外刺眼。

不止薪酬。一对从大学起就喝奈雪的忠实消费者股东,跳出了财务层面,直指产品本身,招牌现烤欧包为何全部换成预制款?原材料降价不降质如何落地?门店全面缩小,会不会毁掉高端品牌形象?彭心逐条回应:水果采购改用中等果径降低成本,预制面包适配线上点单场景且出品更稳定,门店缩小是因为宽敞空间只是载体而非品牌本质。但现实数据不支持这套叙事。2026年烘焙品类营收同比下滑超三成,占总营收不足一成。“一口欧包一口奶茶”的差异化标签正在消失。

还有股东追问账上现金用途,是否用于美国开店、为何购买理财。赵林回应称美国6家店店均月营业额30万美元,理财实为闲置美元资产管理。但海外门店仅个位数体量,公司从未披露海外真实利润;新加坡、日本首店已闭店,三次出海两次折返。国内增长乏力、海外故事体量不足,投资者看不到清晰的盈利路径。

截至7月初,奈雪股价徘徊在0.6港元附近,较2026年上市高点18.98港元跌去96%,市值从近290亿港元缩水至不足11亿港元。这场股东大会,本质上就是奈雪上市五年来攒下的所有矛盾,一次性摊到了创始人面前。

图源:奈雪的茶公众号

一年内净减少152家,

曾经的新茶饮第一股,为何“跌落”至此?

公开资料显示,奈雪的茶于2015年在深圳开出首家门店,两年后从广东走向全国,2026年赴港上市成为“新茶饮第一股”,成功打造了“霸气玉油柑”、“鸭屎香宝藏茶”、“龙井奶茶”等多款行业爆品,开盘时市值达到了340亿港元,被市场拿来和中国星巴克对比

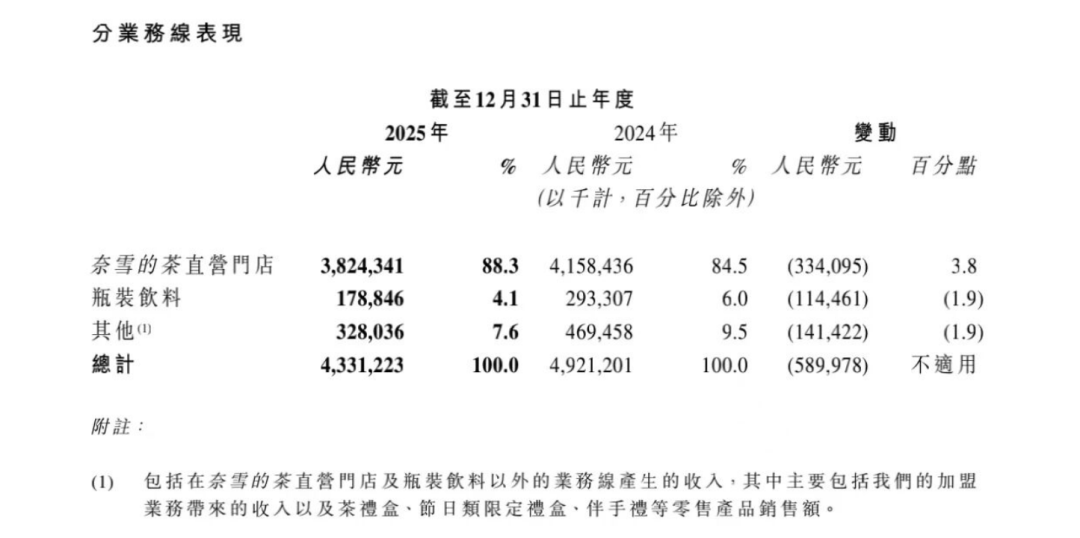

今年3月26日晚间,奈雪的茶发布了2026年全年业绩公告。财报显示,公司实现收益43.31亿元,同比下降12.0%,年内净亏损2.39亿元。这已是奈雪连续两年亏损,2026年其亏损曾扩大至9.26亿元,2026年虽有所收窄,但营收下滑的趋势未能逆转。

亏损收窄并非经营向好,而是以规模收缩换取的技术性改善,代价沉重。

第一重代价:客单价持续探底。 2026年每笔订单平均价值降至24.4元,较早期43元高点几近腰斩。”以价换量”换来了订单增长,但当消费者已习惯二十几块的定价,再想涨回去几乎不可能。

第二重代价:烘焙双引擎熄火。 曾经”一口欧包一口奶茶”是奈雪最鲜明的差异化标签。但现烤欧包需要烤箱、烘焙师、操作间,门店面积小不了,人工成本低不下来。2026年起奈雪转向PRO轻型店,撤掉现烤间改用中央工厂预制烘焙。结果是烘焙营收同比下滑超三成,占比不足一成,双引擎只剩一个在转。

第三重代价:外卖占比飙升,”第三空间”失效。 2026年外卖收入20.09亿元,占直营门店总收入52.6%,首次突破50%;堂食占比跌至不足10%。大店高租金和高人力成本无法被外卖利润覆盖,配送服务费增至4.62亿元,占总收益10.7%,平台抽成持续侵蚀利润。

**第四重代价:加盟扩张几近

停滞。2026年,奈雪茶饮店总数从1798家缩减至1646家,净减少152家。全年加盟门店仅净增13家,同期古茗净增3640家,沪上阿姨净增2273家。

上市后五个完整财年四年亏损,八年累计亏损超20亿元。管理层给出的出路是加盟扩张和出海突围,但两条路都充满不确定性,加盟冲量可能伤害高端心智和食安底线,海外体量太小且三次出海两次折返。

图源:小红书

新茶饮大逃杀

跑马圈地终结,谁在牌桌上?

奈雪的困局不是孤例。《2026-2026年中国新茶饮行业发展报告》数据显示,2026年,中国新式茶饮市场规模约3749亿元,同比增长5.7%。虽然5.7%的市场规模有所增长,但远低于2017-2026年期间24.9%的复合年均增长率。跑马圈地时代终结,行业全面转向”效率优先”。

港股五家上市茶饮企业的2026年成绩单摆在一起,分化一目了然。

蜜雪冰城营收335.6亿元,同比增长35.2%,净利润58.8亿,门店逼近6万家,古茗营收129亿、增长46.9%,净利润31.15亿,门店1.35万家,二线及以下城市占比82%,下沉渗透深而稳。茶百道营收53.95亿、增长9.7%,净利润8.21亿,门店8621家。沪上阿姨营收44.66亿、增长36.0%,净利润5.01亿,门店超1.1万家。四家营收利润双增,唯独奈雪营收下滑12%、净亏2.41亿,门店仅1646家,不足蜜雪冰城的零头。

门店规模差距悬殊,下沉能力差距更悬殊。蜜雪冰城三线及以下城市门店占比约58%,古茗二线及以下占比82%,沪上阿姨三线及以下占比52.7%,茶百道三线及以下占比46.1%。奈雪至今未能有效打开下沉市场。

行业整体健康度也在恶化。在门店数量方面,截至2026年9月,全国现制茶饮门店总量已超过41.5万家,但近一年内新开门店数量为11.8万家,低于闭店数量的15.7万家,整体门店规模反而减少了3.9万家,其中不乏大量中小单体门店加速退出市场。

分化背后的核心逻辑是商业模式与消费周期的适配性。平价品牌依托标准化单店模型、低客单价匹配大众刚需,加盟模式快速摊薄成本,而高端品牌的大店模型意味着刚性高租金和高人力成本,当客单价从43元腰斩到24元、堂食占比跌破10%、外卖平台持续抽成,成本结构就成了利润黑洞。喜茶已收缩直营、精简门店,霸王茶姬营收增4%但营业利润跌53%,高端茶饮的中间生存空间正在被平价品牌和精品咖啡馆两头挤压。

纳食认为,未来两年,新茶饮行业将迎来洗牌整合期。头部并购提速,尾部加速出清。竞争力的比拼已从门店数量转向供应链效率、单店模型和下沉渗透率。高端定位是护城河,但当成本结构与消费周期错配,护城河也会变成围城。

跑马圈地时代终结了!留在牌桌上的,是那些把效率做到极致的品牌。还在犹豫要不要放下身段的玩家,迟早会被挤出赛道。