2026年二季度线下零售饮料销售额跌11.78%居首,行业陷成本与价格内卷

“无论市场再怎么变化,人们不可能不喝水吧!”

饮料,作为一种低成本满足消费者即时解渴、风味享受需求的快消品,一直被认为是线下零售市场里抗周期的“刚需品类”。但如今看来,这份“刚需”也没有想象中那么稳固。

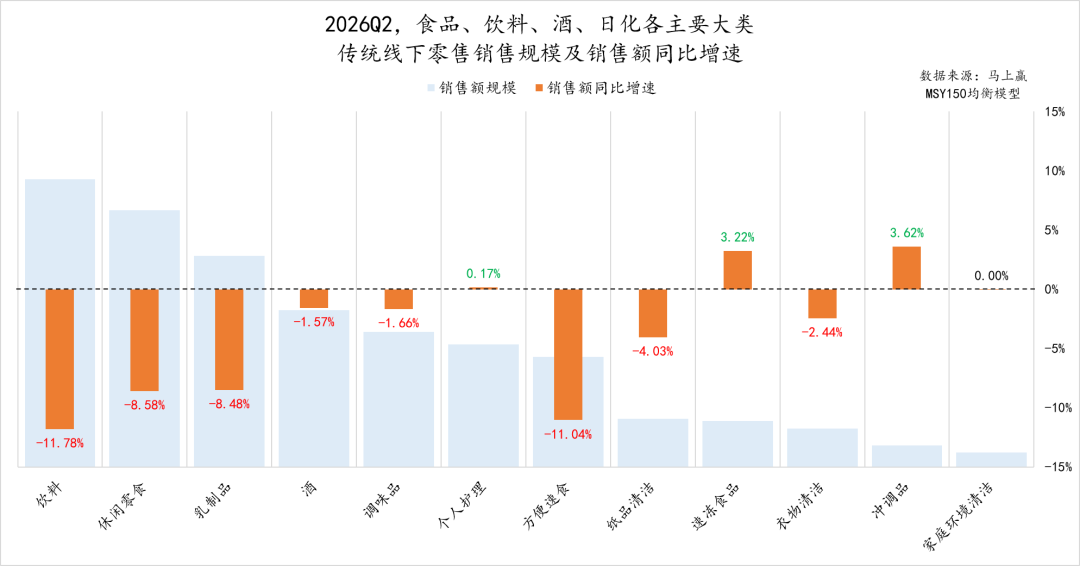

马上赢最新发布的数据显示,2026年第二季度,饮料在乳制品、休闲零食、方便速食、速冻食品、调味品、冲调品、饮料、个人护理及衣物清洁等数个线下零售主要大类中,销售额跌幅高居榜首,甚至超过方便食品,跌幅高达11.78%。

◎ 图源:马上赢

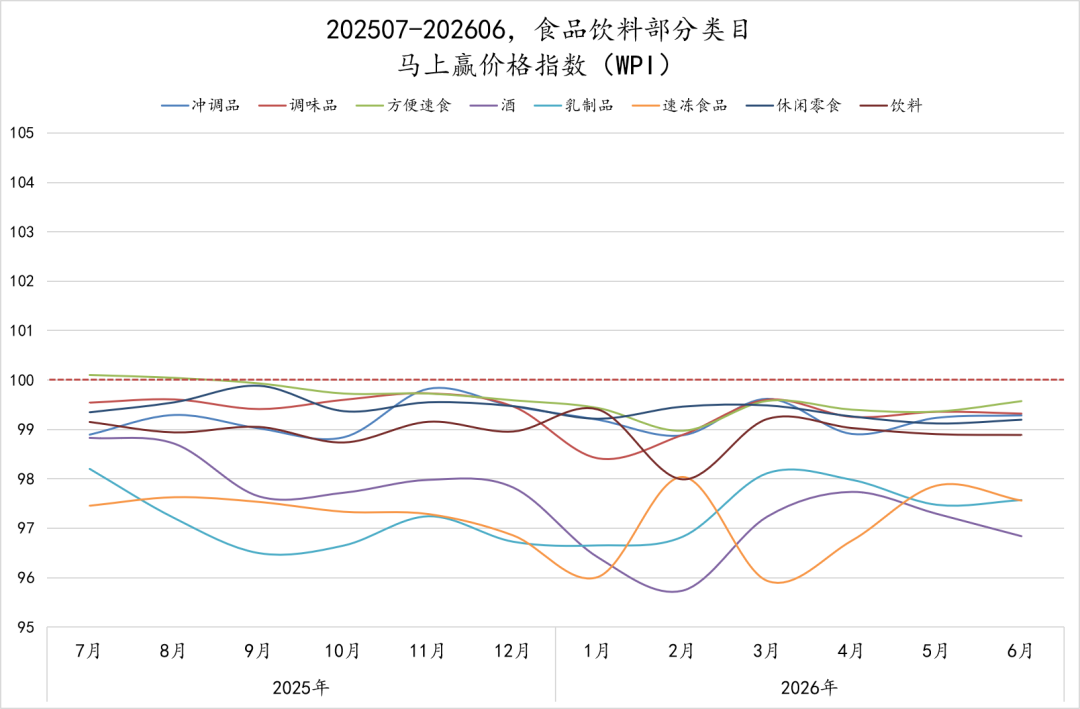

具体来看,在销售额层面,包装水、有糖即饮茶、无糖即饮茶等九大细分品类中,除无糖即饮茶与即饮咖啡外,余下7大品类销售额同比增速皆出现负增长;在新品数量层面,饮料九大细分品类新品数量也出现断崖式下跌,近乎腰斩;在价格层面,饮料价格指数十分低迷,今年上半年价格指数波峰仅与去年下半年价格波谷相当。

2026年的饮料市场,远比传言惨烈。

一时之难还是长期病症?

卖不动是事实,数据不会说谎。

那么,第二季度饮料市场呈现出的困境,究竟是市场的一时之难,还是长期病症呢?想必这个问题也是所有饮料从业者心里最打鼓的地方。

在一部分分券商的研究中,“天气”是造成今年第二季度饮料市场不景气的重要原因。数据显示,4-6月平均气温较往年低0.4-0.8℃,4、5月降水量分别偏多14.2%和16.3%。夏季之所以是饮料消费旺季,很大一部分原因在于“解暑、降温、解渴”是饮料的重要消费场景,如今场景萎缩,一定程度上对二季度饮料动销造成不利影响。

另外一个客观因素,是今年第二季度缺少“节日氛围”。往年,第二季度还存在世界杯等大型体育赛事拉动饮料消费,今年世界杯在扩容与时差的双重影响下,“营销”氛围不足,线下终端的动销自然少了一波强力助推。

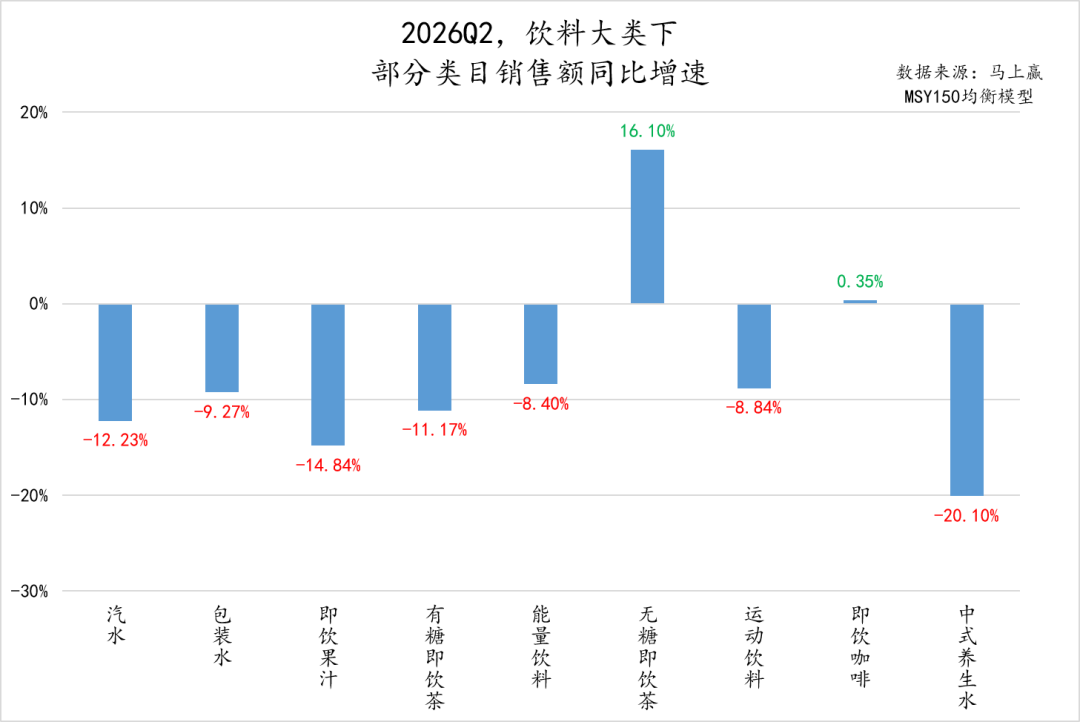

但排除这两个特殊原因的短期扰动,饮料市场本身存在的结构性矛盾已经逐渐凸显。消需求层面,消费者的健康意识与消费者**意识正在快速升级,以往高糖、高能量的传统饮料,吸引力正在持续下滑,宣传奇特功效的产品也越来越难以说服消费者,很多消费者开始主动减少饮用频率,并对“健康饮品”日渐祛魅,这也解释了为何出现了“仅无糖即饮茶大增,其他品类全线下滑”的数据变化。

◎

图源:马上赢

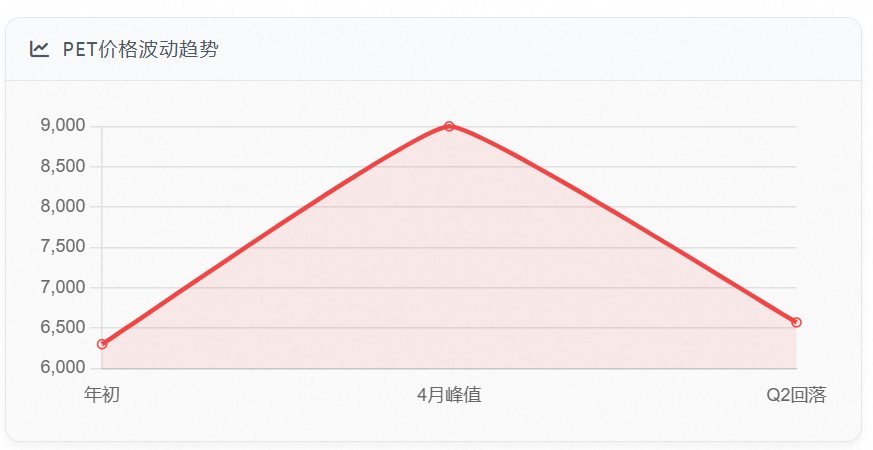

供应层面,市场陷入“成本提升、价格下卷”的死亡螺旋中。二季度以来,受中东局势影响,PET价格在2026年初至4月间从约6300元/吨攀升至9000元/吨左右,涨幅超40%,随后在Q2开始回落,但整体仍处在历史高位,让企业成本压力陡增(娃哈哈等企业官宣涨价)。

同时行业陷入价格内卷的漩涡。从马上赢的数据可以直观看到,今年整个饮料大盘的价格指数基本都低于去年(环比)。而这种价格内卷近乎是全行业的,特别是在如电解质水、功能饮料等热门品类,价格下探的趋势更加明显。

◎图源:马上赢

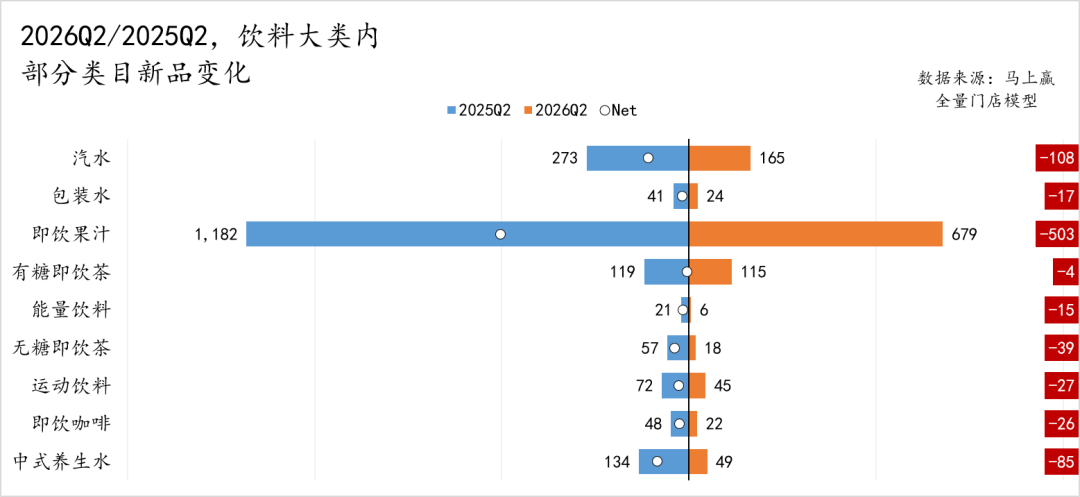

在“成本提升、价格下卷”的死亡螺旋中,非一线饮料品牌,既扛不住上游原料涨价的压力,也扛不住价格战的冲击,生存空间被持续挤压,不少区域小品牌已经陷入停摆甚至直接退出市场。这也解释了为何今年头部品牌推出了如此多的新品,饮料市场的新品整体规模却仍较去年减少了近一半。

◎ 图源:马上赢

显然,这种结构性的问题并不是短期内就能解决的,而是已经扎根在行业发展的肌理之中,未来很长一段时间里,整个饮料市场都将在这种结构性调整的阵痛中前行。

寡头市场还是皆有机会?

品饮汇愈发感受到,饮料行业集中化趋势的加速已经不可逆转。

过去,每年都有不少新晋流行品类冒出来,从23年的中式养生水、24年的椰子水,再到近几年的电解质水,每一个新风口都能跑出不少新品牌,搅动整个行业的格局。但到了2026年,不少饮品从业者都向品饮汇反馈“26年都过了一半了,还没有冒出新的流行饮品”。

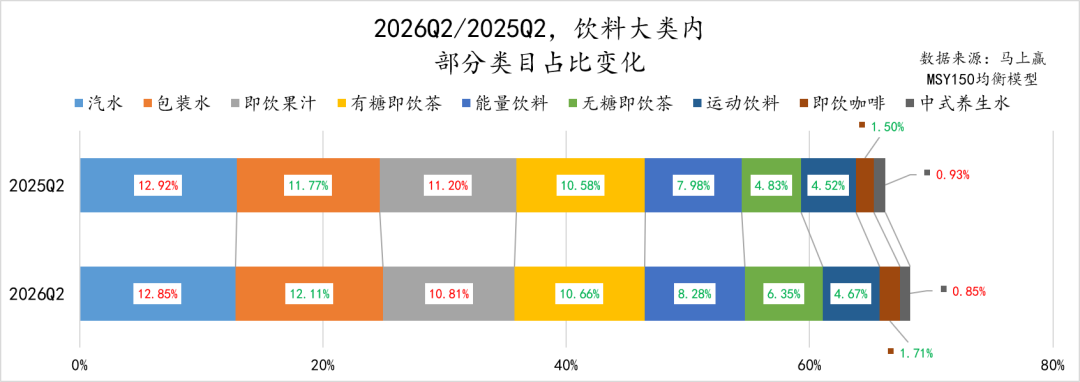

这不只是一种感觉。马上赢发布的数据显示,截止2026年上半年,9大细分品类中,包装水、无糖即饮茶两大更传统的品类市场份额提升较大,而汽水、有糖即饮茶、能量饮料、运动饮料等传统品类市场份额变化较小(微增或微降),仅有中式养生水等新品类市场份额出现大幅降低。

◎ 图源:马上赢

进一步拆解各饮料类目的销售额,可以看到近几年包含流行产品的类目,中式养生水、即饮果汁、无糖即饮茶、运动饮料、即饮咖啡销售额均大幅下滑,下滑幅度最多高达20%以上。

前者数据说明人们的饮料消费仍聚焦在经典类目中,后者数据说明人们对潮流类目的关注度并不长久。可往往经典类目多是传统一线品牌大单品的天下,而潮流类目更易孕育出新锐品牌。也就是说,当下市场的流量红利正在向头部品牌(头部渠道与头部饮料品牌)经典品类聚拢,这往往是市场进入存量竞争的体现。

但人们的需求是越来越多元的,不同场景下喝不同的饮料已成为普遍的消费习惯,无论是加班熬夜的办公场景,还是露营徒步的户外场景,又或是轻食健身的减脂场景,都催生出了不同的细分需求,这些细分需求零散分布,很难被头部品牌的大单品完全覆盖。

◎ 图源:小红书用户@小布丁

所以我们会看到,被“旧瓶新装”的即饮咖啡(水替化)市场份额在提升,抱上电解质水、复合营养素大腿的运动饮料市场份额也在往上走。

因此,未来饮料市场将进入“大品类被大品牌占据,小场景被小品牌瓜分”的新格局。难,但有希望。

写在最后

站在2026年中的节点回望,这份“跌幅居首”的数据,与其说是危言,不如看作一个粗粝的警钟——半数品类市占率提升,绝大多数品类销售额增速大幅下滑。

当行业最后的增长引擎也在透支价格,饮料市场丢掉的就不只是销量,是让消费者“愿意试一下”的能力。这道口子,短期合不上。